出資金評価とは?

医療法人の出資金は以下のような特徴や性質があります。

医療法人の出資金

- 将来における相続財産として、相続税の課税対象となる

- 市場での売買ができず、換金性が乏しい

- 医療法第54条(剰余金の配当禁止規定)により内部留保が強制されており、評価額が年々増加する傾向にある

- 株式会社に認められている、出資持分に係る相続税、贈与税の納税が猶予される「事業承継税制」の適用対象法人から外れている

- 株式会社のように出資に応じて議決権を有するのではなく、社員は持分の多寡に関わらず、一人一個の議決権を有する

等

すなわち、医療法人の出資金は「出資持分を有することによる金銭的なメリットはほとんど無いにも関わらず、将来の相続税課税の対象になり、また、持分の後継者等への分配の結果によっては、将来の医療法人の経営に支障をきたすことがある。」という特徴があり、事前の計画的な持分移転の対策が必要となります。

出資金評価とは

医療法人の出資持分は、相続税法上、「取引相場のない株式(出資)」として評価されます。

評価方法としては(1)類似業種比準価額方式、(2)純資産価額方式、(3)(1)と(2)との併用方式-があります。いずれの方法が適用されるかは、その法人の規模によって決定されます。

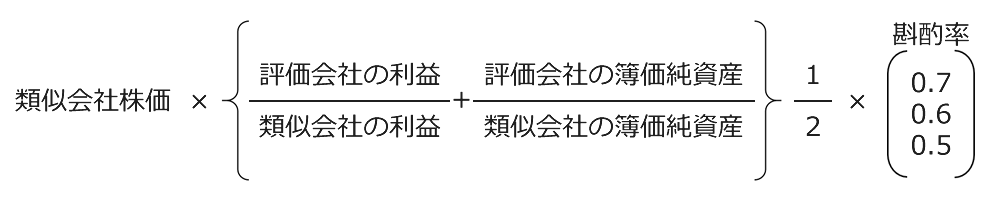

類似業種比準価額

事業内容の類似する上場会社の株価を基準として取引相場のない株式を評価する方法。

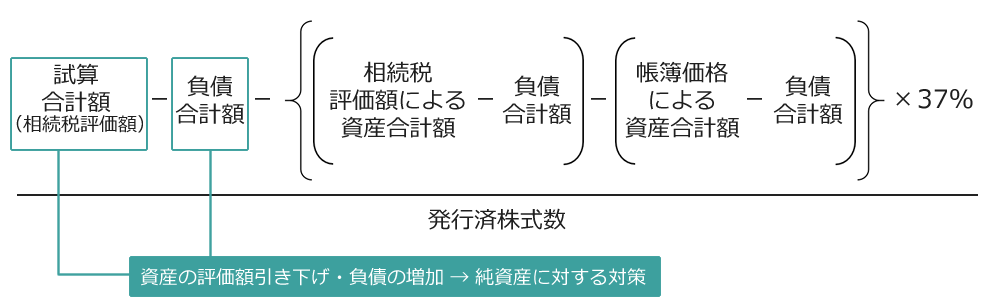

純資産価額方式

法人が解散した場合に出資者に分配されるであろう金額を出資持分の評価額とする方法。

法人の所有する資産の価額(相続税評価額)から債務を差し引いて時価純資産価額を求めた後、評価差額に対する法人税相当額を控除する方法により決定される。

法人の所有する資産に含み益がある場合には評価額が高くなる。

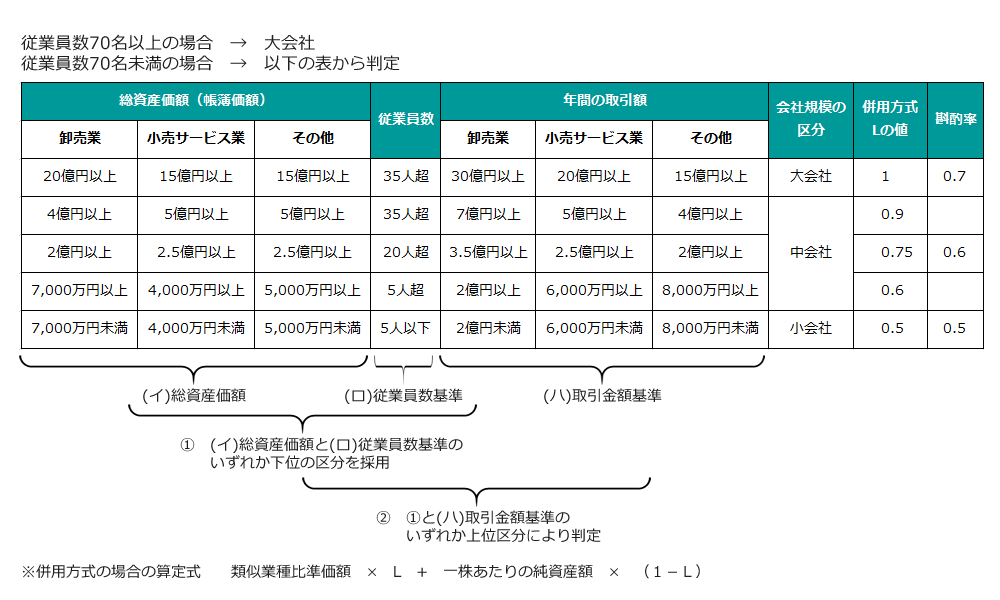

法人規模の判定

(2018年9月時点 ※本記事は日本経営ウィル税理士法人より提供を受けています。)

本掲載内容に関する一切の責任は日本経営グループに帰属します。内容につきましては一般的な法律・税務上の取扱いを記載しており、具体的な対策の立案・実行は税理士・弁護士等の方々と十分ご検討の上、ご自身の責任においてご判断ください。尚、掲載内容の他者への転送並びに記事の複製・転載等を禁じます。

事業承継Q&A

2018/09/01

医師全体の高齢化が進み、世代交代による診療所の承継開業の増加が今後予想されます。しかし、承継開業ではIT化をめ...詳細を見る