医療法人の種類

法人としての形態に着目した類型

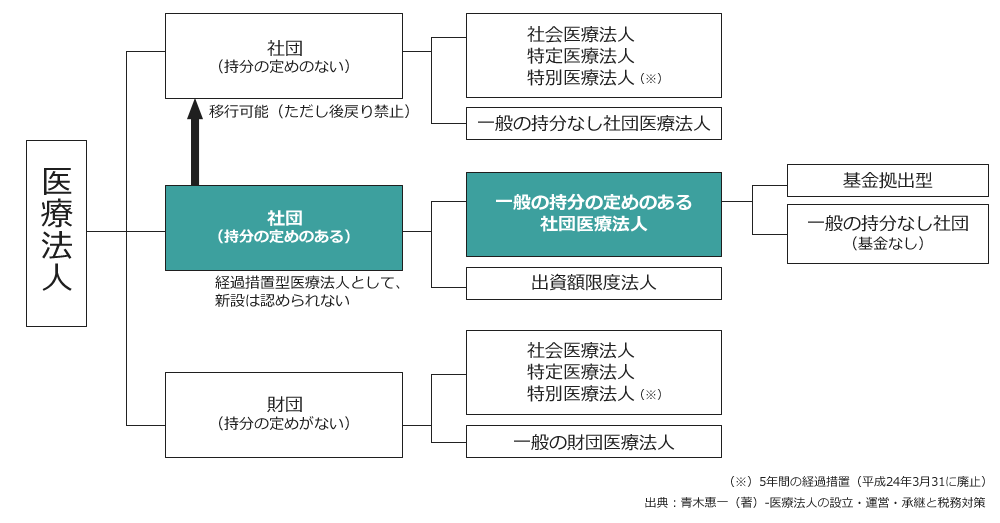

医療法人の最も基本的な区分として、「社団たる医療法人」(以下、社団医療法人)と「財団たる医療法人」(以下、財団医療法人)があります。このうち、社団医療法人が医療法人全体の大多数を占めているのが現状(平成30年3月末現在では、全医療法人のうち99.3%が社団たる医療法人)です。

社団たる医療法人の類型

社団医療法人は、出資持分の有無という観点から、「出資持分のある医療法人」と「出資持分のない医療法人」に区別することができます。

なお、財団医療法人は、個人や法人が資産(財産)を寄付又は譲渡することにより設立する法人であるため、財産を寄付した者は持分を持つことはありません。

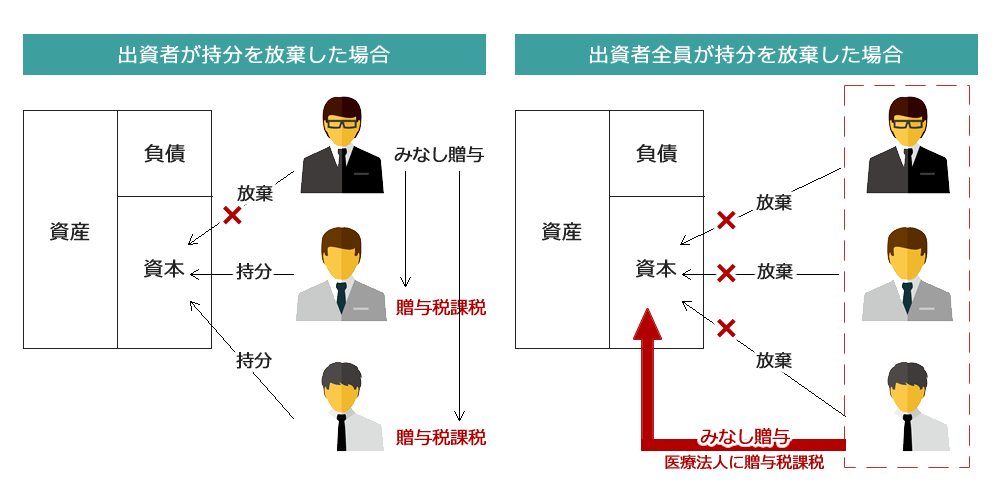

出資持分とは、社団医療法人に出資した者が、その社団医療法人の財産に対して有する所有権の割合です。

出資持分のある医療法人が解散した場合、出資者には出資持分に応じて残余財産が分配されます。出資者が持分を放棄した場合、残存出資者、又は、社団医療法人に対して、贈与があったとみなし、贈与税が課せられます。

相続があった際には、被相続人が所有していた出資持分は、課税財産として、相続税の課税の対象となります。

出資持分の払戻しや相続税の支払いなどにより、医療法人からは多額の現金が流出し、経営が困難になるという問題が生じるのが、出資持分のある医療法人の特徴です。

なお、平成19年4月以降設立する社団医療法人については、全て持分のない医療法人での設立しか認められなくなりました。これにより、出資持分に係る将来の相続税を気にしなくて済むことになりました。

医療法や税法に基づく特別な類型

医療法を根拠とする「社会医療法人」、租税特別措置法を根拠とする「特定医療法人」という特別な類型があります。これらは、医療法や租税特別措置法が要求する厳格な要件をクリアした医療法人のみ認められる類型で、いずれも出資持分はありません。

医療法人の形態

(2018年9月時点 ※本記事は日本経営ウィル税理士法人より提供を受けています。)

事業承継Q&A